由知名作家唐家三少原著改编的《冰火魔厨》,即将于11月在优酷平台正式独家首播。作为大热作品《斗罗大陆》的姊妹篇,《冰火魔厨》讲述的是一位少年在逆境中蜕变成长的热血故事,除了原作者唐家三少全程深度参与外,知名动画配音团队729声工厂及声优阿杰、山新也共同加入制作,力求打造3D国漫巨制。

![]()

唐家三少成名作:《斗罗大陆》姊妹篇迎来动画化

据介绍,《冰火魔厨》与《斗罗大陆》的故事处在相同世界观下,主角融念冰的父母因冰神塔的追杀双双下落不明,他靠着父母的两件遗物得已侥幸逃生,被鬼厨查极相救。从此他隐藏身份,苦练技能,决心为父母报仇。身为最强的冰火双属性魔法师之子,念冰跟随查极学厨的过程中悟到“魔厨相生”的奥义。

查极去世后,念冰只身来到冰雪城,通过他精湛的厨艺和善良结实了一众好友,却因崭露头角而暴露了行踪,导致冰雪女祭祀的再此追杀。在凤女协助下,念冰的魔法能力也达到了魔导师的水平,冰火同源的巨大能量也显现端倪……为获得更高魔法和厨艺并给父母报仇,念冰同伙伴一起离开冰雪城,开始了游历大陆的修行之旅。

作为情绪之神,融念冰在神界中与《斗罗大陆》主角唐三属同一级别。在斗罗大陆的世界中,融念冰首次登场于外传神界传说之中,因父母分别是冰系和火系的强大魔法师。所以融念冰自出生起就有了冰与火两种极致的魔法属性。而融念冰唯一的徒弟——霍雨浩,还是《斗罗大陆》后续的主角,天赋奇高勤勉修炼的霍雨浩在师傅的教导下最后也成功升入神界,继承了融念冰的情绪之神。而唐三麾下的两个徒弟资质平平,无缘神界,只能滞留在斗罗大陆。

![]()

3D国漫巨制:魔法美食战斗弘扬中国传统文化

在原著作品中,融念冰在修炼魔法和厨艺的道路上,除自身的实力强大外还依仗着七把伪神器的菜刀,分别是冰雪女神的叹息——晨露刀、火焰之神的咆哮——正阳刀、自由之风的轻吟——傲天刀、大地苏醒的旋律——长生刀、神机百变的六芒——璇玑刀、贯穿天地的曙光——圣耀刀、永世地狱的诅咒——噬魔刀,这不仅是七把菜刀,更是代表了七种元素属性的魔法杖。

主角靠着七把菜刀和其特有的厨艺走天下,动画的题材也以魔法、美食、战斗为核心。根据目前官方已发布的预告片来看,动画背景渲染十分出彩,人物建模整体观感上佳,尤其在战斗场面可以看到,打斗动作流畅,特效环境气势磅礴,在期待已久的原著粉丝群体中收获不少好评。此外,大众熟悉的内地演唱组合——南征北战也为动画倾情献唱主题曲《冰与火》。

![]()

值得一提的,《冰火魔厨》动画制作方还邀请到顶级声优以及知名动画配音团队729声工厂加盟,有阿杰与山新分配为男女主角融念冰、凤女配音,共同协力打造国漫顶级巨制。

其中,2014年在仙侠电视剧《古剑奇谭》中的百里屠苏,动画电影《名侦探柯南:业火的向日葵》中的工藤新一和怪盗基德,网络动画《狐妖小红娘》中的东方月初、《少年歌行》的无心等,都是阿杰的出色配音作品。而以《十万个冷笑话》中哪吒角色知名的配音大神——山新,还是洛天依的声源提供者,创作了许多脍炙人口的歌曲。

![]()

在10月20日,优酷举办的“因为热爱 自带光芒”2022精品先鉴会上,《冰火魔厨》同《秦时明月极致版》、《神墓》、《诸天记》等作品共同作为代表登上2022年度国漫片单,优酷力求打造新国风厂牌,通过六大排播带,推出超过100个作品,希望助力国漫热,为中国传统文化注入新活力。

![]()

11月敬请关注优酷平台《冰火魔厨》全网独家首播。

10月20日,优酷在“因为热爱 自带光芒”2022精品先鉴会上发布了涵盖剧集、综艺、人文、动漫等多领域的重点内容片单,其中,在动漫方面,优酷将继续打造“新国风”厂牌,通过六大排播带,推出超过100部作品,让国漫热起来,让中国传统文化活起来。

该片单以“浩瀚华夏”、“幻想九州”、“超能苍穹”、“蜜糖治愈”、“破壁漫游”这5大主题剧场来分类,涵盖了30余部优质的国漫IP。无论是从作品的数量还是质量上看,该片单在当前布局国漫市场的视频平台中,已经是相当的丰富和优质。

改编自唐家三少的同名玄幻小说的国产3D动画《冰火魔厨2》已于优酷动漫正式开播。动画主要讲述了天生拥有“冰火同源”体质的融念冰以新城、新伙伴、新美食、新挑战开启征途新际遇。

以“真茶真柠檬,够真才出涩”为品牌口号的维他柠檬茶,抓准年轻人的喜好,一直和年轻人玩在一起,用心传递着品牌价值中无限活力、积极阳光、不惧怕挑战、彰显个性、勇敢活出“真”我的理念,以及为实现梦想敢于拼搏的精神,捕获了年轻用户的心智。

7月2日,迷你创想集团正式宣布与阅文集团达成合作,旗下沙盒游戏《迷你世界》将与阅文集团旗下IP《斗罗大陆》以IP融合、角色联动等多种形式展开深度合作。至此,2022年《迷你世界》夏日纪,已正式拉开帷幕。

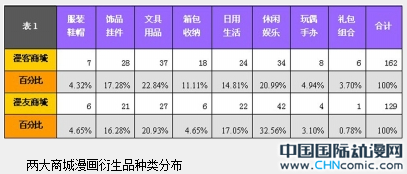

对消费者而言,如果喜欢看过的影视动画作品中的某些形象,一般可以很快在影院、商场或网上买到相关衍生品;但在书店、书报亭这些常见的漫画售卖点或便利商店、肯德基这些动漫小玩偶常出现的地方,我们却很少见到漫画衍生品的身影。这个奇怪的市场现象折射出了漫画企业在产业链开发中的窘境。目前,国内能够系统开发衍生品的漫画企业并不多,能赚到钱的就更少。据国内报刊发行研究专业机构北京开元策略信息咨询有限公司的相关调查报告显示,在北京、上海、广州、杭州四大城市漫画杂志综合市场中,以《漫画世界》、《漫友》为主打期刊的漫友文化和以《知音漫客》为主打期刊的知音动漫,分别占有约三成的市场份额。这两家的漫画衍生品开发情况如何?从各自网上商城的销售统计可见一斑。先看衍生品种类——与动画企业动辄推出童装、玩偶不同,两家漫画企业的网上商城在服装和玩偶方面的衍生品数量最少,只占全部衍生产品的3%至4%,而服装中以简单的印花T恤居多;稍多一些的是偏向实用的箱包,占全部产品的4%至12%,饰品挂件和日用生活约占全部产品的14%至17%,可见贴近生活的产品较受欢迎;文具用品占比超过20%,这与业界对教育类动漫的热情居高不下相一致;占比最高的是以海报、桌游和扑克等为主的休闲娱乐类产品,在20%至33%。再看衍生品价格——单价30元以下的产品占60%以上,这个比例体现了漫画衍生品开发总体呈低端化的趋势。尽管这一价格区间的产品是市场销量最好的产品,但和当前国产漫画受众在该年龄段的消费水平很不相称。根据近年来有关中国青少年消费特征调研的公开数据显示,我国青少年的消费对象首先是教育产品,其次为时尚服饰,再是电脑游戏等娱乐。由于动画企业在前两种产品的市场投入较多,使儿童学习机、学习型电脑、男女童装等领域的市场进入壁垒相对较高。即便漫画企业能进入这几个市场,考虑到影视、游戏等消费之后剩下的市场空间已经很小,且该年龄段观众可以通过网络接触大量海外优秀动漫作品并购买相关衍生品,漫画企业在衍生品市场开发的投入不得不谨慎,无论是产品类型还是数量。比如,在漫友商城中,即便是热销漫画《爆笑校园》和夏达漫画相关的漫画衍生品,数量上也未占优势,这可以理解为该企业对旗下各作品的衍生品开发用力较平均,缺少对优势产品的重点企划;而漫客商城基本上是以《偷星九月天》和《斗罗大陆》两部漫画作品的衍生产品为主,显然此举可在最大程度上避免市场风险。虽然有数据上的差别,但若比较数字背后透露出的漫画衍生品开发思路,两家企业不乏相似之处。首先,开发模式上,以几部作品推出同一款漫画衍生品的形式为主,且多数是以漫画本身的图片直接印刷成商品,例如一款简单的“MK漫生活随身包”,分别印上了《斗罗大陆》、《斗破苍穹》和《暴走邻家》中的图案,成为3款商品出售,其实并不具备差异化特色。其次,产品设计上,很少有针对原漫画本身的特质进行再创作,造成了衍生产品创意不足,收藏性大打折扣,比如漫友文化曾和国内某化妆品品牌合作推出过漫画面膜,以及推出高端手办,但这些更多还是走向主流认知的一种“试水”。综合来看,目前漫画企业在衍生品开发业务中还处于初级发展阶段,这不仅与市场可以提供“试错淘汰”及产品成本低廉相关,也与漫画的传播渠道不及动画作品、扶持政策中的“重动轻漫”有关。因此,漫画企业在衍生品开发中更需要拓宽思路,把发展眼光放在主流市场层面,主动接轨市场需求,靠近主流审美设计,多推出“非硬性”的漫画衍生产品,促进大众对于漫画的理解和支持。

对消费者而言,如果喜欢看过的影视动画作品中的某些形象,一般可以很快在影院、商场或网上买到相关衍生品;但在书店、书报亭这些常见的漫画售卖点或便利商店、肯德基这些动漫小玩偶常出现的地方,我们却很少见到漫画衍生品的身影。这个奇怪的市场现象折射出了漫画企业在产业链开发中的窘境。目前,国内能够系统开发衍生品的漫画企业并不多,能赚到钱的就更少。据国内报刊发行研究专业机构北京开元策略信息咨询有限公司的相关调查报告显示,在北京、上海、广州、杭州四大城市漫画杂志综合市场中,以《漫画世界》、《漫友》为主打期刊的漫友文化和以《知音漫客》为主打期刊的知音动漫,分别占有约三成的市场份额。这两家的漫画衍生品开发情况如何?从各自网上商城的销售统计可见一斑。先看衍生品种类——与动画企业动辄推出童装、玩偶不同,两家漫画企业的网上商城在服装和玩偶方面的衍生品数量最少,只占全部衍生产品的3%至4%,而服装中以简单的印花T恤居多;稍多一些的是偏向实用的箱包,占全部产品的4%至12%,饰品挂件和日用生活约占全部产品的14%至17%,可见贴近生活的产品较受欢迎;文具用品占比超过20%,这与业界对教育类动漫的热情居高不下相一致;占比最高的是以海报、桌游和扑克等为主的休闲娱乐类产品,在20%至33%。再看衍生品价格——单价30元以下的产品占60%以上,这个比例体现了漫画衍生品开发总体呈低端化的趋势。尽管这一价格区间的产品是市场销量最好的产品,但和当前国产漫画受众在该年龄段的消费水平很不相称。根据近年来有关中国青少年消费特征调研的公开数据显示,我国青少年的消费对象首先是教育产品,其次为时尚服饰,再是电脑游戏等娱乐。由于动画企业在前两种产品的市场投入较多,使儿童学习机、学习型电脑、男女童装等领域的市场进入壁垒相对较高。即便漫画企业能进入这几个市场,考虑到影视、游戏等消费之后剩下的市场空间已经很小,且该年龄段观众可以通过网络接触大量海外优秀动漫作品并购买相关衍生品,漫画企业在衍生品市场开发的投入不得不谨慎,无论是产品类型还是数量。比如,在漫友商城中,即便是热销漫画《爆笑校园》和夏达漫画相关的漫画衍生品,数量上也未占优势,这可以理解为该企业对旗下各作品的衍生品开发用力较平均,缺少对优势产品的重点企划;而漫客商城基本上是以《偷星九月天》和《斗罗大陆》两部漫画作品的衍生产品为主,显然此举可在最大程度上避免市场风险。虽然有数据上的差别,但若比较数字背后透露出的漫画衍生品开发思路,两家企业不乏相似之处。首先,开发模式上,以几部作品推出同一款漫画衍生品的形式为主,且多数是以漫画本身的图片直接印刷成商品,例如一款简单的“MK漫生活随身包”,分别印上了《斗罗大陆》、《斗破苍穹》和《暴走邻家》中的图案,成为3款商品出售,其实并不具备差异化特色。其次,产品设计上,很少有针对原漫画本身的特质进行再创作,造成了衍生产品创意不足,收藏性大打折扣,比如漫友文化曾和国内某化妆品品牌合作推出过漫画面膜,以及推出高端手办,但这些更多还是走向主流认知的一种“试水”。综合来看,目前漫画企业在衍生品开发业务中还处于初级发展阶段,这不仅与市场可以提供“试错淘汰”及产品成本低廉相关,也与漫画的传播渠道不及动画作品、扶持政策中的“重动轻漫”有关。因此,漫画企业在衍生品开发中更需要拓宽思路,把发展眼光放在主流市场层面,主动接轨市场需求,靠近主流审美设计,多推出“非硬性”的漫画衍生产品,促进大众对于漫画的理解和支持。